لو کرنر، سرمایهگذار و فعال حوزهی ارزهای دیجیتال، در مقالهای به بررسی پدیدهی ارزش آفرین ارزهای دیجیتال پرداخته و گروههایی که میتوانند از ثروت خلق شده، منتفع شوند را مورد بررسی قرار داده است. در ادامه ترجمه کامل این مقاله را میخوانید.

ارز دیجیتال پارادایم جدیدی است که به نظر میرسد تحول و ثروت بیشتری در 20 سال آینده نسبت به آنچه اینترنت در 20 سال گذشته ارائه داده، ایجاد کند. سوالی که برای من به عنوان یک سرمایهگذار ریسکپذیر مطرح میشود آن است که چه کسی قرار است از این فرصت ایجاد شده برای خلق یک ثروت عظیم استفاده کند؟

این ثروت هنگفت میتواند در اختیار 5 غول تکنولوژی (که با نام فامگا نیز شناخته میشوند) قرار گیرد که در 5 سال گذشته دنیای فناوری را قبضه کردهاند. یا به تازهواردان جدیدی که به نوعی بومیان ارز دیجیتال محسوب میشوند، تعلق گیرد. در این مقاله منظورم را ارز دیجیتال میگویم، نقاط قوت و ضعف هر دو گروه را مورد بررسی قرار داده و عواملی که میتواند در مورد تصاحب ثروت تولید شده در آینده تعیینکننده باشد، برمیشماریم.

تعریف کریپتو

در حال حاضر چهار فناوری نوظهور وجود دارد:

1. بلاک چین که بر محور راستی و صداقت است.

2. ارز دیجیتال یا همان گل سر سبد قضیه.

3. قراردادهای هوشمند که شروط اگر این باشد، فلان چیز اتفاق میافتد را انجام میدهند.

4. اثبات دانایی صفر، قابلیتی که بدون نشان دادن چیزی درستی آن را اثبات کنید. به عبارت دیگر کاری مانند انجام دادن جادو!

در مجموع این چهار فناوری، پارادایم جدیدی را در نوع محاسبات به وجود آوردهاند که به طور تقریبی امکان ایجاد تعداد بیشماری از فرایندهای کسبوکار را ممکن میسازند. این چیزی است که تمامی پارادایمهای محاسباتی جدید تاکنون انجامش دادهاند.

هیجانانگیزترین فرایندهای کسبوکار میتوانند بر مبنای زیر شکل گیرند:

5. غیرمتمرکزسازی که به فرایند حذف واسطهها شناخته میشود.

و در نهایت موفقیت یا شکست کسبوکارهای جدید به شدت به عامل زیر بستگی خواهد داشت:

6. کامیونیتی یا جامعه که گروهی از افراد را در برمیگیرد که بر اساس انگیزههایشان از ارزش حاصله از موفقیت یک پروژه، در راستای توفیق آن تلاش میکنند.

آیا غولهای فناوری ثروت حاصل را قورت میدهند؟

اولین بار درباره فامگا (شامل شرکتهای فیسبوک، اپل، مایکروسافت، گوگل و آمازون) و تاثیر مخرب رشد انحصار چندتایی آنها در ژانویه 2017 مطلبی نوشتم. کمتر از 200 نفر در ماه اول آن مطلب را خواندند، اما به نظرم این موضوع مهمی بود. پس در آوریل همان سال مقاله دیگری درباره غولهای فناوری نوشتم. بیش از 10 هزار نفر مطلب من را تنها در ماه اول مطالعه کردند که در آن زمان به موفقترین مقالهام در سایت مدیوم تبدیل شد.

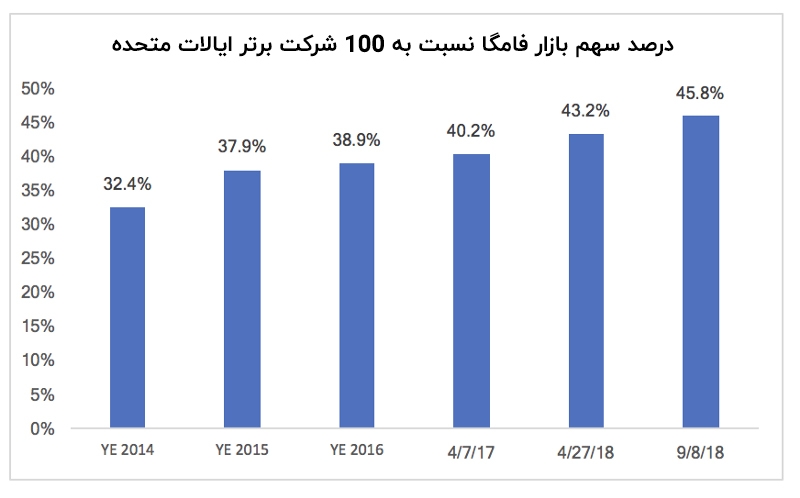

فرض اولیه من آن بود که هر کسبوکاری به تجارت دادهها ارتباط دارد، هر چه داده بیشتری در اختیار داشته باشید، به رقیب قدرتمندتری برای دیگران تبدیل خواهید شد. فامگا نیز انحصار داده را در دست گرفته است. مهمترین تاثیر منفی که این انحصار میتواند داشته باشد، خفگان نوآوری و رقابت خواهد بود. قدرت این انحصار را میتوان با مقایسه مجموع ارزش بازار این 5 شرکت با 100 شرکت برتر ایالات متحده به آسانی فهمید.

سهم بازار فامگا در برابر 100 شرکت برتر ایالات متحده

به طرز قابل توجهی از سال 2014 به این سو، فامگا بیش از 63 درصد ارزش ایجاد شده توسط 100 شرکت بزرگ ایالات متحده را قبضه کرده است. از یاد نبرید که این قدرت بزرگ تنها در دست 5 شرکت قرار دارد.

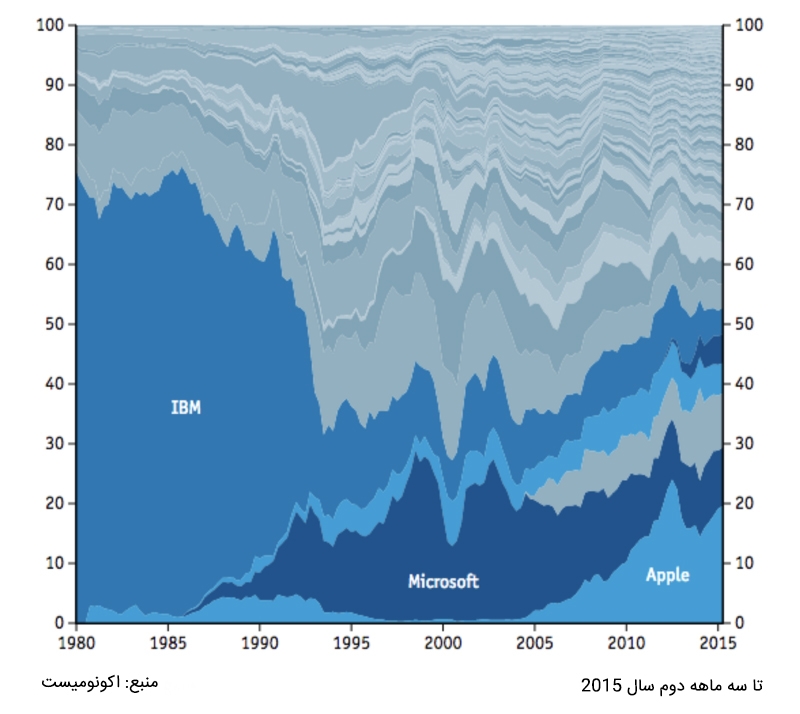

زمانی که روند فامگا برایم خطرناک جلوه کرد، امیدوارکنندهترین نموداری که به چشمم خورد، درصد سهم بازار 100 شرکت بزرگ فناوری در ایالات متحده از ابتدای سال 1980 بود.

روند تغییر سهم 100 شرکت فناوری برتر ایالات متحده از بازار در طول تاریخ

واضح بود که دورههای زمانی مختلفی را طی کردهایم که در هر یک از آنها شرکتی حاکم ابدی بازار شناخته میشد. اول از همه این شرکت آیبیام بود، سپس مایکروسافت وارد شد و هماکنون نوبت فامگا فرا رسیده است. درست لحظهای که فکر میکردم هیچ چیز نمیتواند جلودار سلطه فامگا باشد، با این واقعیت تاریخ آرام گرفتم که هیچچیز جز خود تغییر، پایدار نیست. تا اینکه پس از گذشت دو ماه، روشنایی ارزهای دیجیتال من را منقلب کرد.

منظورم از روشنایی، این باور بود قرار است ارزهای دیجیتال تحول و خلق ثروت بیسابقهای را رقم زنند.

ارز دیجیتال، ساختار شکن و ارزش آفرین

ارزهای دیجیتال به دلیل استفاده از ابزارهای جدیدی که امکان ایجاد فرایندهای تجاری جدید را فراهم میسازد، میتوانند به خلق ثروتی هنگفت ختم شوند. البته آنها هماکنون نیز در حال انجام چنین کاری هستند.

اوبر بنا به ارزشگذاری والاستریتژورنال به رقم 68 میلیارد دلار یا سیبی اینسایت به رقم 72 میلیارد دلار، ارزشمندترین استارتاپ جهان شناخته میشود. اوبر در مارس 2009 کار خود را آغاز کرد. تقریبا دو ماه قبل از آن یعنی ژانویه 2009، ساتوشی اولین بیت کوین شبکه را استخراج کرد. با وجود سقوط شدید ارزهای دیجیتال در سال 2018، در حال حاضر بیت کوین بیش از 88 میلیارد دلار ارزش دارد. ارزهای دیجیتال نه تنها ثابت کردهاند که میتوانند ارزش هنگفتی ایجاد کنند، بلکه خلق ارزش را بهتر از هر فرایند تجاری قدیمی میتوانند انجام دهند.

در حالی که عوامل متعددی موجب افزایش ارزش بیت کوین میشوند، در انتها این باور جامعه است که افزایش ارزش آن را رقم میزند. در نگاه اول این موضوع مانند یک طرح پانزی یا بازی اعتماد به نفس به نظرم آمد. اما بعداً فهمیدم که تمام داراییها نوعی از بازی اعتماد به نفس هستند.

سال گذشته در 26ام جولای، فیسبوک پس از انتشار گزارش درآمد کم و چشمانداز ضعیف خود، بیش از 119 میلیارد دلار از ارزش خود را از دست داد. این بزرگترین ضرر در تاریخ بشر بود که هر شرکتی تا آن زمان طی یک روز متحمل شده بود. مردم با دستیابی به اطلاعات جدید، خیلی ساده اعتماد خود را به فیسبوک از دست داده بودند.

اما جامعه به بیت کوین اعتقاد دارد و هنوز در حال استخراج آن است. جامعه هنوز بیت کوینهای خود را نگه داشته و هر روز ابزارها و برنامههای جدیدی برای بهبود ارزش بیت کوین به همراه سایر پروژههای ارز دیجیتال میسازد. جامعهی ارزهای دیجیتال تمام این کارها را انجام داده، چرا که معتقد است بیش از ارزشی که به بیت کوین بخشیده، از آن پس خواهد گرفت. بسیاری در حال ساخت فرایندهای کسبوکاری جدیدی هستند که به باور جامعه، جهان را به مکان بهتری برای زندگی کردن تبدیل میکند.

همانطور که ابزارها بهتر میشوند، شبکه قدرتمندتر میشود، بازدهی بالا میرود، رابط کاربری بهبود مییابد و جامعه به مشکلات اساسی خود (مانند مدلهای حاکمیت، اقتصاد توکنی و غیره) اشاره میکند، کسبوکارهای جدیدی که به کمک ارز دیجیتال راهاندازی میشوند، به خلق ثروتی عظیم و ایجاد تحولی گسترده محکوم خواهند بود.

اما این ثروت به سمت چه کسانی سرازیر خواهد شد؟

تیغ اوکام پیروزی فامگا را پیشبینی میکند

طبق اصل «تیغ اوکام» سادهترین علت یا توضیح در شرایط برابر میتواند صحیحترین آنها باشد. به عبارت دیگر توضیحات نباید بدون ضرورت افزایش یابند. همانطور که به جبهههای مختلف این نبرد نگاه میکنم، سادهترین توضیحی که به نظرم میآید، ادامه یافتن روند فعلی است. فامگا به بهبود مزیتهای خود در زمینهی قبضه دادهها ادامه خواهد داد و با گسترش حوزهی فعالیتهای خود، از جامعهی ارزهای دیجیتال سبقت خواهد گرفت تا بیشترین سهم از ارزش خلق شده توسط ارزهای دیجیتال را به خود اختصاص دهد. از برخی جهات این داستان به فیلم جنگ ستارگان شباهت دارد. بر اساس اصل تیغ اوکام، امپراطوری به حدی گسترش یافته و بزرگ است که سادهترین توضیح در واقع شکست فورسها خواهد بود.

جامعهی ارز دیجیتال، عاملی تعیین کننده

در مقالهای که کریس دیکسون در آن به بیان اهمیت تمرکززدایی پرداخته، روند طبیعی تکامل پلتفرمها را نیز مورد بررسی قرار داده است.

در نهایت فامگا تنها به سهامداران و کارمندان خود پاسخگوست. از آنجا که تعداد زیادی از مردم از سرویسها و محصولات فامگا استفاده میکنند، برای یک بازه زمانی طولانی رشد سود این شرکتها به خاطر رشد تعداد کاربران یا میزان مشارکت نخواهد بود. تنها راهی که فامگا میتواند رشد سود خود را به وسیله آن تضمین کند، استخراج هر چه بیشتر ارزش از کاربرانش و بقیه افراد اکوسیستم است.

حالا که خوب نگاه میکنم، این شرکتها از نظر من دیگر اهریمنی یا شرور نیستند. رشد سود، پایه و اساس سرمایهداری است و من هم یک سرمایهدار هستم. اما من انسان نیز هستم و به نظرم کسبوکارهای جدیدی که شکل میگیرند، فواید بیشتری برای بشریت نسبت به مزایای اقتصادی خواهند داشت. این فرایندهای جدید قدرت را به جامعه برمیگرداند، حریم شخصی کاربران را حفظ میکند و امکان فورک کردن را فراهم میکند؛ که به نظرم بیشتر از آنکه یک ایراد باشد، یک مزیت است. میتوانم درباره نتایج مثبت ارزهای دیجیتال بیوقفه ادامه دهم.

اما به نظرم تنها در صورتی فامگا میتواند متحمل شکست شود و سهمی از ارزش ایجاد شده نبرد که ارزهای دیجیتال بتوانند پتانسیل حقیقی جامعه را مهار کنند.

نبرد حماسی برای آیندهی ارزهای دیجیتال

میدانیم که فامگا زره و سپر خود را برای این جنگ مهیا ساخته است. تیتر اخباری که این روزها میشنویم، جذب متخصصین بلاک چین توسط فیسبوک، ملحق شدن آمازون به لیست ارائهدهندگان بلاک چین به عنوان خدمات و شایعاتی درباره ارز دیجیتال فیسبوک است. از سال گذشته نیز شایعاتی پیرامون ارز دیجیتال آمازون با خرید دامنههای مربوط به کریپتوکارنسی توسط آنها شنیده میشود.

زمانی که سرگی برین درباره گوگل گفت که از قرار گرفتن در جمع پیشتازان بلاک چین جا مانده، یک ماه بعد این غول فناوری راهکار بلاک چین خود را برای سرویسهای ابری ارائه کرد. شاید پیش از این فامگا در خوابی عمیق به سر میبرد، اما هماکنون بیدار شده تا سایهی ستاره مرگ خود را بر سر رقبا بیاندازد. تنها نیرویی که برای ارزهای دیجیتال در مبارزه با فامگا باقی مانده، جامعه آنهاست.

ما در ابتدای مسیر درک چگونگی ارائهی ساختارهای انگیزشی برای اعضای مختلف جامعه هستیم که آن را تحت عنوان اقتصاد توکنی میشناسیم. در حالی که بیشتر تمرکز جامعه بر روی توکنها معطوف شده، وضعیت افراد در جامعه نیز مشوق قدرتمندی میتواند باشد که اهدای آن هزینهای ندارد.

همچنین اطلاع دارم که جامعه در حال ساخت ابزارهای جدیدی است که توجه قشر بزرگتری از جامعه را به خود جلب کرده و افراد بیشتری را در امر مشارکت دخیل کند.

با تریلیونها دلار سرمایه به عنوان مهمات جنگ، نبردی حماسی در پیش خواهد بود.

امیدواریم که جامعه پیروز این مبارزه باشد!

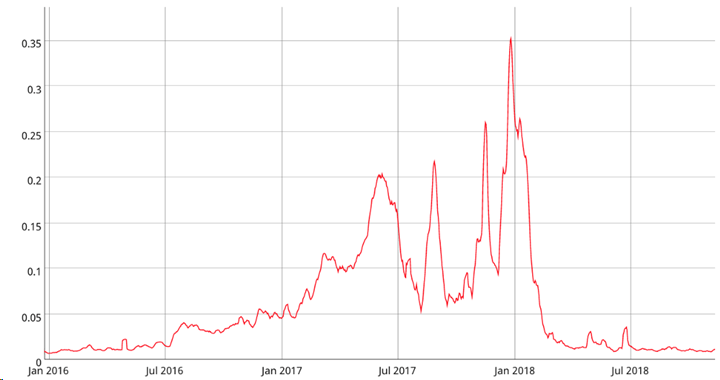

بنا بر گفتههای مکگلون، رشد اخیر بازار، به دلیل فشردگی قیمت و نوسان کم اتفاق افتاد و سبب شد تا قیمت بیت کوین از محدودهی خود فراتر برود. وی پیشبینی کرد که پس از این رشد اخیر، روند نزولی مشابه گذشته اتفاق خواهد افتاد. وی اذعان داشت:

بنا بر گفتههای مکگلون، رشد اخیر بازار، به دلیل فشردگی قیمت و نوسان کم اتفاق افتاد و سبب شد تا قیمت بیت کوین از محدودهی خود فراتر برود. وی پیشبینی کرد که پس از این رشد اخیر، روند نزولی مشابه گذشته اتفاق خواهد افتاد. وی اذعان داشت:

در زمان نگارش این خبر، در خلال این افزایش کلی در بازار ارزهای دیجیتال،

در زمان نگارش این خبر، در خلال این افزایش کلی در بازار ارزهای دیجیتال،